[오피니언] 미국 사회초년생들을 위한 돈 관리 가이드

Spring 2017 | 이병택 ([email protected])

|

당신이 어렵사리 미국에서 취업에 성공했다면 축하받을 일이지만, 그것이 ‘부’와 직결되지는 않는다. ‘부’는 시간과 끈기로 이루어진다. 최근 Harris Poll 설문조사에 따르면, 18세와 33세 사이의 미국인 중 1/3은 현재 -2%의 저축률로 저축보다 소비를 더 많이 하고 있다. 응답자의 53%는 현재 퇴직 연금에 아무런 투자도 하지 않았다고 한다. 현재, 많은 젊은 미국인들은 빚에 시달리고 있으며 퇴직 연금에 뒤처지고 있고, 유사시를 위한 뭉칫돈이 없다.

이것은 하루아침에 해결되는 문제가 아니다. 그렇다고 직장이 있어서 월급이 해결해주는 문제도 아니다. 월급은 기본적으로 일시적인 돈이다. 직장을 다닐 동안만 지속된다. 근본적인 경제적 안정은 소득을 ‘부’로 바꾸는 방법을 알고 꾸준히 실천할 때 이루어진다. 필자는 소득을 ‘부’로 바꾸는 기본적인 가이드라인 몇 가지를 소개해보려고 한다. |

1. 유사시를 위한 비상금을 준비하라

|

현재 아무런 저축이나 투자를 하지 않고 있다면, 비상사태를 위한 급전부터 준비해보자. 시작은 3개월 치의 생활비 정도로 저축 계좌에 넣어 놓자. 이 돈은 유사시에 예상하지 못한 큰 비용을 대비하기 위함이며 병원비, 차 사고 수리비, 휴대폰이나 랩탑 구매 및 수리 등을 포함한다. 갑작스러운 대출을 피하기 위한 가장 기본적인 방법이다. 점차 여유를 늘려서 6개월 치의 생활비까지 저축 계좌에 넣어보자. 이 정도 뭉칫돈이면 어느 상황에도 갑작스럽게 돈 때문에 당황할 일은 없고, 이직한다고 해도 여유롭게 알아보고 준비할 수 있는 시간을 준다.

아, 생활비 계산이 귀찮다고? 요즘은 은행 계좌를 연동시켜 개인 소비를 무료로 분석해주는 앱도 많다. 필자가 생각하는 대표 앱들은 다음과 같다.

|

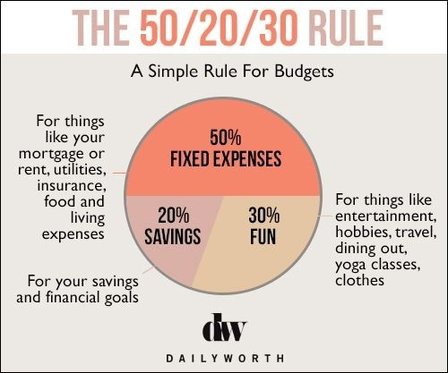

2. 50-20-30 법칙을 이용하라.

|

이제 뭉칫돈도 준비됐고 본격적으로 돈 관리를 하고 싶은데 어디서부터 시작해야 할지 모르겠다면 50-20-30 소비 법칙을 참고할 것을 추천한다. 이 법칙은 소비를 세 가지 카테고리로 분류하고 대략적인 돈의 흐름이 어디로 향하는지 알려준다. 다음 달 지출 예상을 계산할 때 어느 카테고리에 얼마만큼 여유가 있는가 알려준다.

1)50% = 고정 지출

|

3)30% = 생활 소비

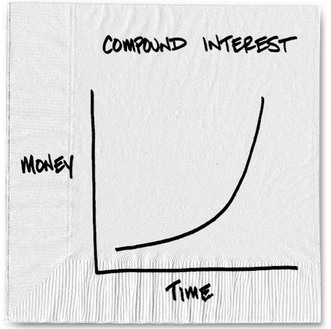

3. 복리(Compound Interest)의 영향력을 이해하고 지금 당장 시작하라.

- 매월 생활 소비는 세금공제 후 소득의 30% 이내로 유지하는 것이 좋다. 이것은 매일, 매달마다 다른 생활비용 카테고리이다. 외식, 식료품 구매, 쇼핑, 취미, 여가생활, 자동차 기름값 등을 포함한다.

3. 복리(Compound Interest)의 영향력을 이해하고 지금 당장 시작하라.

|

사회초년생들에게는 투자에 있어서 투자전문가들도 탐내는 한 가지를 가지고 있다. 바로 “시간”이다. 일찍이 저축을 시작한다는 것은 어마어마한 나비효과를 가지고 있다. 돈 아껴서 저축하라는 이야기는 아마 누구나 한 번씩은 어른들에게서 들어봤던 이야기이겠지만, 많은 젊은 사람들은 아직 그 말을 이해하지 못한 채 한 해, 두 해 저축 0원으로 보내고 있다. 첫 취업 후 10년은 눈 깜빡할 사이에 지나갈 것이고, 머지않아 당신은 소중한 초기 저축 시기를 잃고 투자전문가들이 탐내던 이점을 날려버릴 것이다. 따라서, 저축은 지금 당장 시작해야 하고, 지금 당장 시작하기 위해서는 복리의 나비효과를 이해하는 것이 중요하다. 예를 들어, 당신은 지금 첫 취업을 앞둔 25세이고, 당신의 목표는 65세에 퇴직과 함께 100만 불 (약 10억 원)을 모으는 것이 목표라고 하자. |

1)[25세 시작] – 현재 10,000불을 가지고 있는 25세의 사회초년생이 만약 매달 꼬박꼬박 320불씩 7%의 복리 수익률을 띄는 프로젝트에 투자한다면, 정확히 65세에 100만 불과 함께 퇴직할 수 있다. 7%의 복리 수익률에서 자본금은 10년마다 2배가 된다.

2)[35세 시작] – 투자하지 않은 10년은 지나갔고, 이제 투자하려고 하니 금액이 비싸졌다. 35세의 10,000불을 65세에 100만 불로 만들려 하니, 똑같은 수익률이지만 매달 775불씩 투자해야 한단다. 비싸지만 진급도 하고 월급도 올랐으니 해 볼 만하다.

3)[45세 시작] – 아마 45세의 당신은 어느 정도 직장생활도 잘해냈고, 연봉도 나쁘지 않을 것이다. 본인 명의의 집도 있고 차도 있으며 자식들 교육비도 내고 있을 것이다. 하지만 지금 10,000불을 20년 만에 100만 불로 불리기 위해서는 생활비에서 매달 1,850불씩 절약해서 투자해야 할 것이다.

4)[55세 시작] – 55세의 당신이 10,000불로 시작해서 100만 불로 퇴직하고 싶다는 것은 사실 웃기기도 하고 슬프기도 한 일이다. 당신은 10년 동안 매달 5,700불씩 투자해야 한다. 아마 받아들이기 어렵겠지만 100만 불을 모은다는 것은 포기하고 쌈짓돈을 끌어다 모아두는 게 나은 판단일 것이다.

만약 여전히 와 닿지 않는다면 이건 어떤가? 25세에 저축을 시작하는데 다른 금액으로 투자한다고 가정해보자.

1)매달 $320 – 25세에 매달 320불씩 투자하면 65세에 100만 불 (약 10억 원) 조금 넘는다.

2)매달 $775 – 조금 여유가 있어서 매달 775불씩 투자하면 65세에 254만 불 (약 25억 원) 조금 넘는다.

3)매달 $1,850 – 이 글이 동기부여가 되어 적극적으로 투자한다면 65세에 606만 불 (약 60억 원) 조금 넘는다.

4)매달 $5,700 – 엄청난 금액이다. 65세에 1,867만 불 (약 186억 원)이 넘는다.

이것이 복리(Compound Interest)의 나비효과이다. 이것이 사회초년생들의 아버지뻘 되는 투자전문가들이 탐내고 그리워하는 “시간”이고, 어른들이 늘 말씀하시던 돈 아껴서 저축하라는 잔소리이다.

**직접 해보고 싶다면: https://tinyurl.com/gny68h8

4. 401(K) 플랜에 최대한 투자하라.

2)[35세 시작] – 투자하지 않은 10년은 지나갔고, 이제 투자하려고 하니 금액이 비싸졌다. 35세의 10,000불을 65세에 100만 불로 만들려 하니, 똑같은 수익률이지만 매달 775불씩 투자해야 한단다. 비싸지만 진급도 하고 월급도 올랐으니 해 볼 만하다.

3)[45세 시작] – 아마 45세의 당신은 어느 정도 직장생활도 잘해냈고, 연봉도 나쁘지 않을 것이다. 본인 명의의 집도 있고 차도 있으며 자식들 교육비도 내고 있을 것이다. 하지만 지금 10,000불을 20년 만에 100만 불로 불리기 위해서는 생활비에서 매달 1,850불씩 절약해서 투자해야 할 것이다.

4)[55세 시작] – 55세의 당신이 10,000불로 시작해서 100만 불로 퇴직하고 싶다는 것은 사실 웃기기도 하고 슬프기도 한 일이다. 당신은 10년 동안 매달 5,700불씩 투자해야 한다. 아마 받아들이기 어렵겠지만 100만 불을 모은다는 것은 포기하고 쌈짓돈을 끌어다 모아두는 게 나은 판단일 것이다.

만약 여전히 와 닿지 않는다면 이건 어떤가? 25세에 저축을 시작하는데 다른 금액으로 투자한다고 가정해보자.

1)매달 $320 – 25세에 매달 320불씩 투자하면 65세에 100만 불 (약 10억 원) 조금 넘는다.

2)매달 $775 – 조금 여유가 있어서 매달 775불씩 투자하면 65세에 254만 불 (약 25억 원) 조금 넘는다.

3)매달 $1,850 – 이 글이 동기부여가 되어 적극적으로 투자한다면 65세에 606만 불 (약 60억 원) 조금 넘는다.

4)매달 $5,700 – 엄청난 금액이다. 65세에 1,867만 불 (약 186억 원)이 넘는다.

이것이 복리(Compound Interest)의 나비효과이다. 이것이 사회초년생들의 아버지뻘 되는 투자전문가들이 탐내고 그리워하는 “시간”이고, 어른들이 늘 말씀하시던 돈 아껴서 저축하라는 잔소리이다.

**직접 해보고 싶다면: https://tinyurl.com/gny68h8

4. 401(K) 플랜에 최대한 투자하라.

|

401(K) 는 미국에서 대표적인 확정기여형 기업연금제도이다. 이 플랜에 가입하면 회사와 개인이 봉급의 일정 비율을 정년 때까지 각출해 개인이 직접 투자상품을 골라 노후에 대비하게 된다. 즉, 회사가 매년 연봉의 12분의 1 이상을 근로자 개별 계좌에 적립하면, 근로자가 은행, 보험, 증권사 등 금융사에 운용방법을 지시하는 방식으로 이뤄진다. 특히 연금적립금액이 개개인의 퇴직 계좌에 적립돼 운용성과에 따라 받을 수 있는 연 금액이 달라지는 것이 가장 큰 특징이다.

대부분의 미국 내 기업은 401(K) 플랜을 제공하며 80% 이상의 근로자들에게 1개 이상의 플랜이 제공된다. 미국에서 취업한 사람이라면 이것은 가장 쉽고 효과적인 투자 방법이다. 점차 더 많은 회사가 자동으로 근로자를 401(K) 플랜에 가입시켜 주고 있고 몇몇 회사는 자동으로 매해 분담금을 올려주기도 한다. 이 플랜에 가입하지 않거나 중간에 빠져나오는 것은 미국에서 차후 삶을 계획하는 사람이 할 수 있는 가장 바보 같은 짓이다. |

401(K)의 가장 큰 장점은 “Company Match”라는 것에 있다. 만약 회사에서 이 플랜에 1불 넣을 때마다 25센트씩 (25%) 일 년에 2,000불까지 매치해 준다는 조건이 있다면, 이달에 401(K) 계좌에 넣은 금액의 25%를 회사에서 보조해서 추가로 넣어준다. 나중에 세금을 내지 않아도 되는 공짜 돈인 셈이니 401(K) 플랜에 가입하지 않은 근로자는 상대적 손해일 수밖에 없다.

5. 미국에선 ‘부’를 쌓기 쉬운 도시가 따로 있다.

5. 미국에선 ‘부’를 쌓기 쉬운 도시가 따로 있다.

|

어느 도시에서 취직할지, 어디로 이직을 할지가 고민이라면 모기지 전문 업체 Zillow가 선정한 20대와 30대를 위한 Wealth-Building Cities 트렌드를 알아두면 좋다. 이 트렌드는 일자리 증가율 비례 주택 구매 비용 비율 기준으로 작성되었다. 일자리 증가율이 높다는 것은 도시가 성장세에 있다는 것을 뜻하고, 주택 구매 비용이 낮다는 것은 생활 비용이 대체로 낮다는 것을 뜻한다. |

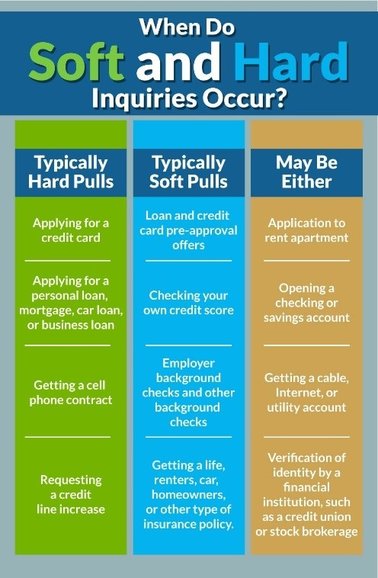

6. 크레딧, 점수보다 내용이 더 중요하다.

|

미국은 금융위기와 주택시장 침체를 거치며 주택담보대출 기준이 엄격해졌다. 그중 대출자의 재정 건전성을 대변하는 크레딧 리포트의 중요성이 크게 부각됐고, 정기적으로 크레딧 리포트를 발급받아 점검해야 하는 것은 누구나 다 잘 알고 있다. 리포트에는 대출자의 신용도 외에도 개인의 신용 역사가 적나라하게 드러난다. 따라서 크레딧 점수도 중요하지만, 신용의 내용을 더 깔끔하게 관리해야 한다. 필자가 말하는 관리해야 할 항목은 세 가지이다.

결론. 끈기있게 유지하라. 소득을 부로 바꾸는 방법을 아는 것도 중요하지만, 더 중대한 것은 수년, 수십 년 동안 유지하는 것이다. 분명, 삶을 살다 보면 진퇴양난으로 어려운 일이 닥칠 수도 있다. 지금 당장 어려운 일을 해결하기 위해 수년간 유지하던 돈 관리 습관이나 저축 계좌를 해지하고 싶은 충동이 일겠지만, 그것을 참고 목표까지 이루어나갈 때 비로소 돈은 뭉쳐져서 부가 되고 부는 인내한 사람에게 갈 것이다. |